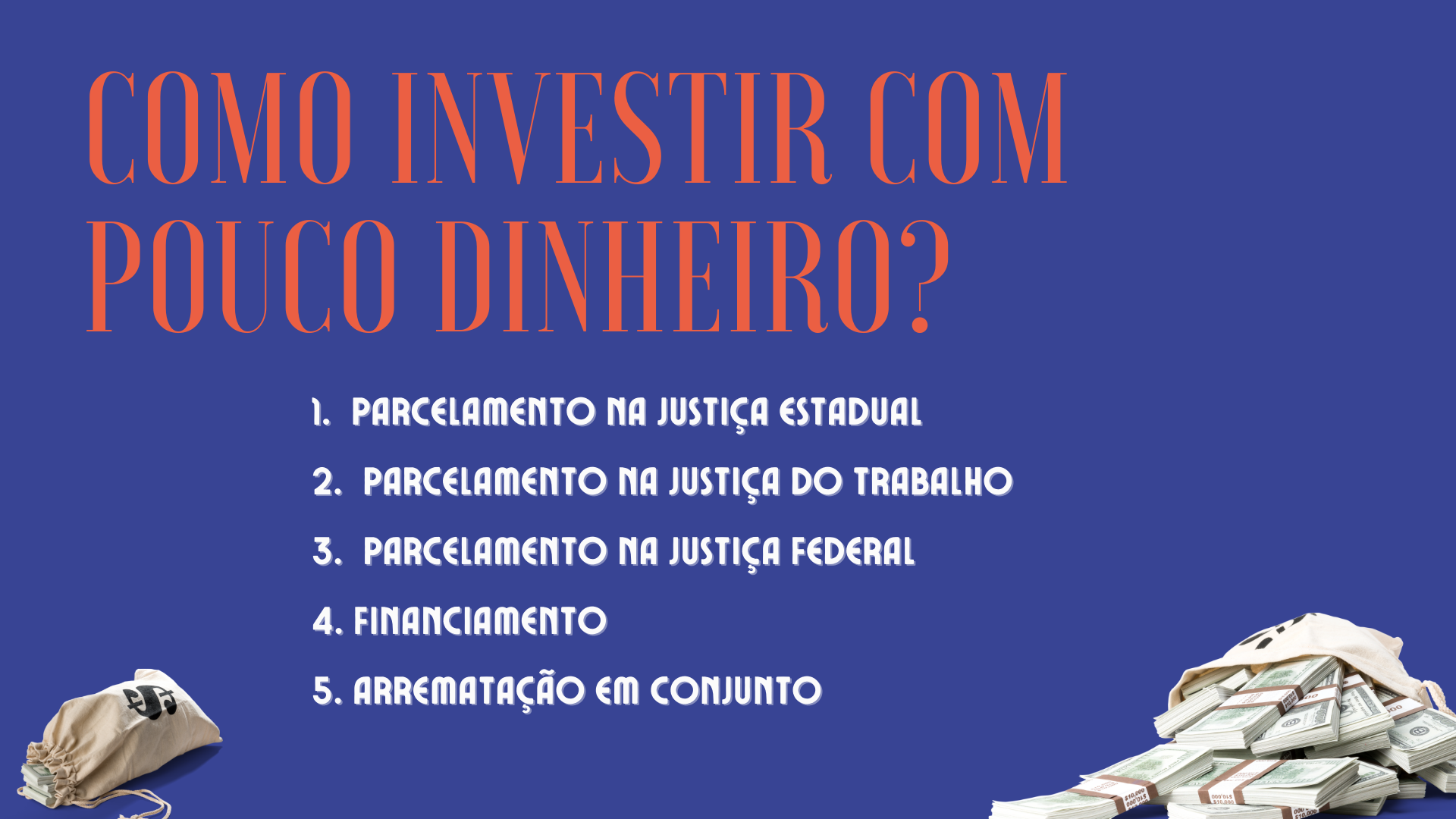

Estratégias e formas de pagamento que vão te ajudar a ingressar nesse mercado

Uma dúvida muito recorrente das pessoas que estão iniciando sua jornada pelos investimentos em leilão é: como diminuir o ticket de entrada nesse ramo?

Muitos investidores criam uma barreira para entrar nesse mercado ao pensar que não existe a possibilidade de arrematar um bem por um preço mais em conta, mas a verdade é que é possível começar a investir com um baixo capital inicial e multiplicá-lo ao longo do tempo. Quer descobrir como? Leia com atenção as estratégias abaixo.

1. PARCELAMENTO EM LEILÕES DA JUSTIÇA ESTADUAL

Os leilões judiciais possibilitam o pagamento da arrematação de forma parcelada. Tal regra deriva do artigo 895 do Código de Processo Civil Brasileiro, cujo caput está transcrito a seguir:

“O interessado em adquirir o bem penhorado em prestações poderá apresentar, por escrito: I - até o início do primeiro leilão, proposta de aquisição do bem por valor não inferior ao da avaliação; II - até o início do segundo leilão, proposta de aquisição do bem por valor que não seja considerado vil.”

Porém, para que o parcelamento seja viável do ponto de vista legal, algumas condições são necessárias:

Primeiramente, para que a proposta parcelada seja a vencedora, o leilão não pode ter recebido nenhum lance à vista, mesmo que de menor valor. Por opção do legislador brasileiro, a oferta à vista sempre prevalece em relação à parcelada, logo, se houver qualquer lance oferecido no site, o parcelamento deixa de ser uma opção.

Além disso, para arrematar um bem de forma parcelada, a proposta deve ser feita por escrito e enviada ao leiloeiro responsável pelo pregão até o seu início, sempre respeitando os valores mínimos estipulados, quais sejam: o valor da avaliação do bem, na primeira praça, e um valor que não seja considerado vil, na segunda.

Essa proposta não suspenderá a ocorrência do leilão e deverá ofertar ao menos 25% do valor à vista. O restante pode ser parcelado em até 30 prestações, com o próprio bem arrematado servindo como garantia de pagamento. Sendo assim, caso você não pague as parcelas, terá de pagar a multa prevista no art. 895, § 5º, do CPC, e o bem voltará a ser leiloado.

Vale ressaltar também que a comissão do leiloeiro não está inclusa no arremate e deve ser paga à vista.

A proposta também deverá conter o prazo, a modalidade e as condições de pagamento do saldo devedor. Mas aqui vai uma boa notícia: sobre as parcelas da arrematação, não incidem juros, apenas correção monetária, cujo indexador também precisa estar previsto na proposta encaminhada à casa de leilão.

No caso de serem enviadas duas propostas parceladas, o juiz optará pela mais vantajosa, ou seja, a que oferecer o maior valor. Sendo ambas igualmente vantajosas, terá preferência a que foi enviada primeiro.

Se você ficou interessado no assunto, é recomendável ainda a leitura completa do art. 895, do Código de Processo Civil, que é quem delimita as regras do parcelamento em leilões judiciais.

2. PARCELAMENTO NOS LEILÕES DA JUSTIÇA DO TRABALHO

Os leilões da Justiça do Trabalho também aceitam o parcelamento como forma de pagamento, no entanto com algumas diferenciações.

Aqui, a entrada deve ser de, pelo menos, 30% do valor da arrematação e o restante pode ser pago em até 12 parcelas. Além disso, essa possibilidade só existe quando a proposta alcançar o valor da avaliação pericial do bem (valor em primeira praça).

3. PARCELAMENTO NOS LEILÕES DA JUSTIÇA FEDERAL

A Justiça Federal, por sua vez, também leva bens a leilão e também aceita parcelamento, porém as regras nem sempre são as mesmas. Alguns leilões seguem as normas previstas no CPC para leilões da justiça estadual, mas outros são regidos por uma portaria específica da Procuradoria-Geral da Fazenda Nacional (PGFN): a Portaria 79, de 3 de fevereiro de 2014. Desse modo, a regra de parcelamento a ser seguida deverá estar expressa no edital.

Para os leilões que seguem a Portaria PGFN 79, o pagamento poderá ser realizado em até 60 prestações iguais, mensais e sucessivas, no valor mínimo de R$ 500,00 cada. Mas tome cuidado: apenas o valor da dívida do executado poderá ser parcelado. Se o bem for arrematado por um valor superior, o excedente deverá ser pago à vista.

4. FINANCIAMENTO

Enquanto os leilões judiciais possibilitam o parcelamento, os extrajudiciais permitem que você financie o seu arremate.

Leilões extrajudiciais são, na maioria absoluta das vezes, realizados por bancos e costumam ocorrer pelo inadimplemento de um contrato de alienação fiduciária (financiamento). Assim, o próprio banco que leva esse bem a leilão já possibilita ao interessado o financiamento do arremate.

Não há regra definida em lei para o pagamento financiado, já tendo ocorrido situações de financiamento em 420 prestações. Ou em outros casos, com o oferecimento de apenas 5% do valor a título de entrada.

No entanto, o mais comum é o oferecimento de 20% do valor da arrematação + comissão do leiloeiro à vista e 80% financiado, com a quantidade de prestações a depender da instituição financeira. Por isso, faça sempre um levantamento do seu crédito no banco antes de realizar qualquer proposta.

Outro benefício do financiamento é o fato de que os lances à vista não possuem preferência. Nos leilões extrajudiciais, arremata quem oferecer a melhor proposta, não importando se o pagamento será à vista ou financiado.

Como não há nada definido em lei sobre o financiamento dos leilões extrajudiciais, vale aquilo que está previsto no edital. Desse modo, atente-se a esse documento para ter conhecimento de informações relativas ao prazo de pagamento das prestações e os seus juros. Lá você também irá verificar a possibilidade de financiar o seu arremate através de uma instituição financeira diversa daquela que está levando o bem a leilão. Sim, isso é possível e às vezes vale a pena.

Alguns leilões extrajudiciais (normalmente da Caixa Econômica Federal) possibilitam a utilização de FGTS para arrematar um bem em leilão, mas isso também é algo que precisa estar expressamente previsto no edital.

E por fim, você investidor que deseja arrematar um bem para revendê-lo e embolsar o lucro, fique tranquilo! O bem financiado pode ser revendido tranquilamente. Atente-se apenas ao fato de que a alienação fiduciária entre você e o banco precisa ser cancelada, o que pode ocorrer através do pagamento do saldo devedor ou de um novo financiamento, cujo devedor fiduciante será o novo comprador.

5. ARREMATAÇÃO EM CONJUNTO

Existe ainda uma estratégia de redução de custos iniciais que não envolve a forma de pagamento, mas sim de arrematação. É perfeitamente possível arrematar um bem em conjunto com outras pessoas, e essa é uma excelente forma de reduzir o ticket de entrada no mercado de leilões.

Para isso, é extremamente importante que você e seus parceiros estejam 100% alinhados em relação ao objetivo da arrematação. Vão revender? Como? Qual o valor mínimo que aceitarão? Vão alugar para alguém? Por quanto tempo? Alguma restrição? Tudo isso é muito importante para evitar desentendimentos futuros.

Já no que tange às questões legais, essa estratégia pode se dar tanto por um grupo de pessoas físicas quanto através da constituição de uma pessoa jurídica destinada a esse fim. A melhor escolha depende das pessoas envolvidas no negócio e dos seus objetivos, visto que a tributação se dá de maneira diferenciada quando falamos de PJ e de PF. Também leve em consideração os custos que se tem para abrir um CNPJ. Por último, considere que a pessoa jurídica pode prescindir de um acordo de sócios, onde todas as questões levantadas pelo grupo estarão previamente resolvidas por escrito e de maneira clara.

Caso você esteja arrematando em grupo sem constituir pessoa jurídica, entre em contato com o leiloeiro para informar a arrematação em conjunto e averiguar todos os detalhes desse trâmite. Em alguns leilões é necessário que todos os arrematantes se habilitem e é importante que os percentuais de cada um já apareçam no auto da arrematação.

Arrematar utilizando um pequena parcela do seu patrimônio é mais fácil do que muitos imaginam e pode ser uma estratégia valiosa para que você consiga multiplicar o seu capital e reinvesti-lo posteriormente.